“En España, los resultados apuntan a que los valores de menor capitalización bursátil tienden a producir rentabilidades significativamente más altas”

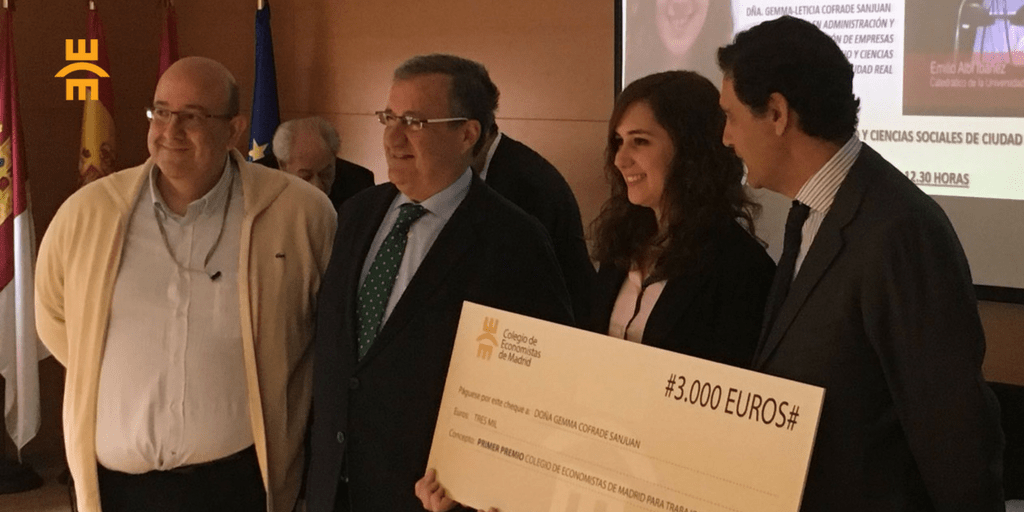

El Colegio de Economistas de Madrid ha otorgado el primer premio de la II edición del Premio a los mejores Trabajos Fin de Grado a Gemma Leticia Cofrade Sanjuan, graduada en Administración y Dirección de Empresas por la Universidad de Castilla-La Mancha (UCLM).La investigación premiada, según su autora, ha tenido por objetivo “analizar, desde un punto de vista empírico, la existencia de posibles efectos estacionales que corroboren o rechacen la hipótesis de eficiencia en los mercados financieros.

La entrega del premio ha tenido lugar en el centro del Campus de Ciudad Real y ha sido presidida por su Decano, Juan José Rubio, y por el Decano-Presidente del Colegio de Economistas de Madrid, Pascual Fernández.

La autora indicó que “la existencia de efectos estacionales da lugar a lo que se denomina anomalías de calendario como el llamado efecto enero”. La entrega del premio, al que han concurrido 25 trabajos presentados por alumnos de las universidades de las nueve provincias del ámbito de actuación del Colegio de Economistas de Madrid, se ha celebrado en el marco de una jornada en la que se ha presentado la Sección en Formación de Ciudad Real del mencionado Colegio.

El premio tiene una dotación de 3.000 euros que será invertida por Gemma Cofrade en una estancia formativa en el extranjero.

Algunas de las conclusiones anticipadas por la ganadora son las que siguen, y en los 3 primeros casos se refieren a cómo anomalías detectadas en el periodo anterior a la crisis no persisten en el periodo posterior:

- Es muy destacada la lucha del mercado por ser eficiente.

- Los mercados de valores muestran oportunidades de arbitraje pero no siempre persisten en el tiempo.

- Las anomalías de mercado ponen en duda la hipótesis de eficiencia, la cual es fundamental para una correcta valoración de los activos financieros.

- El “efecto enero” o “efecto mes del año” nos muestra si los rendimientos bursátiles de un determinado mes son significativamente diferentes del resto de meses.

- En España, los resultados apuntan a que los valores de menor capitalización bursátil tienden a producir rentabilidades significativamente más altas durante enero que en el resto de meses.

- Se observan patrones de comportamiento diferentes antes y después de la crisis en relación al mercado de valores.

- El índice inglés presenta variaciones significativas en las cotizaciones de diciembre-enero.