Enrique Castelló Muñoz

Catedrático de Economía de la Empresa (UCM)

Miembro del Grupo de Trabajo de Empresa del Consejo General de Economistas de España

Vivimos en un mundo globalizado y de cambios profundos en el que parece haberse generalizado el concepto de “sostenibilidad” y que, superando cierta tendencia al reduccionismo medioambiental, hoy significa tanto un modelo de entender la gestión de un sistema económico y social, como una estrategia corporativa. Concretamente, se trata de un modelo de creación de valor más complejo, equilibrado e integral que busca beneficiar a los grupos de interés (stakeholders) pertenecientes a la empresa

En el sistema empresarial la utilización de criterios de información financiera y extrafinanciera representa una buena práctica de gestión con su impacto en la cuenta de resultados y que se integra cada vez más en la actividad de los consejos de administración. La prudente gestión de riesgos, la responsabilidad social y la ética contribuyen a una mejora de gobierno de la empresa. La sociedad debe ser cada vez más inclusiva y solidaria.

Enfoque de desarrollo sostenible

El término desarrollo sostenible (sostenibilidad) se utiliza por primera vez en el informe Brundtland (1987) como “un desarrollo que satisface las necesidades del presente sin comprometer las necesida- des de las futuras generaciones”.

Es conveniente entender la sostenibilidad como prioritaria y holística. Una visión sistémica de la sostenibilidad tomando como referencia a Bertalanffy (1981) exige que todas las partes: gobiernos, empresas y ciudadanos actúen de forma conjunta y coordinada para dilucidar, cuán sostenible quieren ser y qué pueden hacer. Uno de los principales argumentos que da sentido a la sostenibilidad se centra en la supervivencia, responsabilidad y visión a largo plazo.

Existen numerosos organismos internacionales muy activos en la promoción de la Responsabilidad Social Corporativa (RSC) y la sostenibilidad (ONU, OCDE, Comisión Europea, etc.), así como diferentes institu- ciones privadas y empresas multinacionales. Los Objetivos de Desarrollo Sostenible (ODS) del Programa de Naciones Unidas para la Agenda 2030 y el Acuerdo de París sobre cambio climático deben garantizar la estabilidad, la recuperación y un mejor equilibrio en- tre sociedades inclusivas y economías prósperas.

Los problemas medioambientales –tanto a nivel global (cambio climático, deforestación, agotamiento general de recursos naturales, destrucción de la capa de ozono, reducción de la biodiversidad) como a nivel local (contaminación de agua, aire y suelo, accidentes industriales)– han abierto el debate sobre la necesidad de establecer un desarrollo sostenible. Gran parte del discurso se ha articulado en torno a las consecuencias negativas que el cambio climático tiene para el medio ambiente, pero este fenómeno presenta un impacto que va mucho más allá afectando a todos los sectores económicos, incluyendo la industria de la Inversión Socialmente Responsable (ISR).

La adopción de los principios de la economía circular es incipiente y está lejos de comenzar a avanzar hacia el cambio de modelo que pretende superar la economía lineal. Las medidas más generalizadas son: la reducción de residuos, el reciclaje y la reutilización (3Rs). La realidad es que el reciclaje se ha convertido hoy en una necesidad y es una pieza imprescindible para la transición ecológica.

En el ámbito nacional, incentivar y acelerar el desarrollo de la economía más competitiva e innovadora es el propósito de la Ley de Transición Energética y Cambio Climático y el Plan Nacional Integral de Energía y Clima, siendo también imprescindible para reforzar la legitimidad social de las empresas

El énfasis en la importancia de los consumidores ha sido, en los últimos años, una constante en proyectos y estudios relacionados con la promoción y mejora de la responsabilidad y sostenibilidad de las empresas (Club de Excelencia en Sostenibilidad). En este campo, la concepción de los ciudadanos se circunscribe a los aspectos medioambientales y las implicaciones económicas y sociales. Precisamente, los “consumidores ecológicos” forman un nuevo segmento de mercado, los cuales incluyen en sus criterios clave de compra de un producto el factor medioambiental, junto con otros más tradicionales (calidad y precio).

En síntesis, el desarrollo sostenible para la Unión Europea ha de ser necesariamente: inteligente (a través del desarrollo del conocimiento y la innovación); ecológicamente sostenible (basándose en una economía circular descarbonizada, eficiente en el uso de los recursos y competitiva), e inclusivo (fortaleciendo la empresa y la cohesión social y territorial). El gran reto de desarrollo sostenible consiste en construir un futuro viable y sostenible para nuestra sociedad.

Componentes del modelo de sostenibilidad

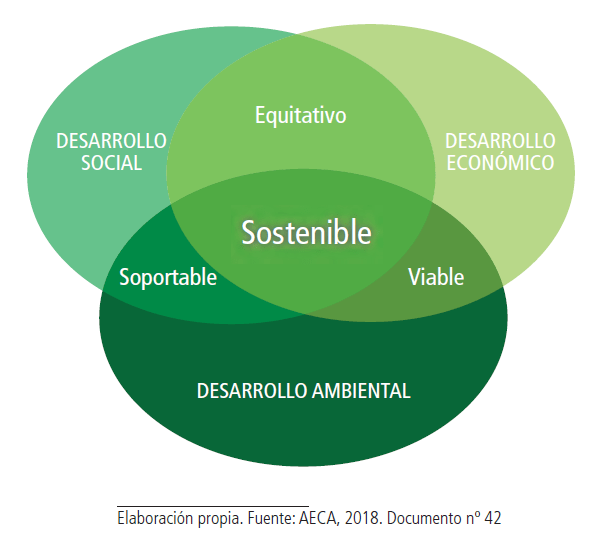

Las Guías para la elaboración de memorias de soste- nibilidad de Global Reporting Iniciative (GRI), las normas ISO destinadas a medio ambiente y responsabilidad social, la Unión Europea en su normativa sobre el sistema de gestión ambiental, el informe no financiero y la economía circular, aúnan el concepto de desarrollo sostenible y cuenta de resultados, promoviendo modelos de información que –bajo la denominación de Triple Cuenta de Resultados– toman en consideración las variables sociales y ambientales junto con las tradicionales variables económicas, según se ilus- tra en la siguiente figura.

La gestión de la empresa en materia de sostenibilidad comprende tres dimensiones: económica, social y ambiental. El objetivo es que todas ellas resulten lo suficientemente equilibradas como para lograr un desarrollo sostenible. Estas consideraciones facilitan la delimitación del ámbito en el que se desarrolla la información contable ambiental.

La sostenibilidad económica (eficiencia, rentabilidad) implica la búsqueda de la eficiencia empresarial en la gestión de los recursos lo que supone rechazar lo que no es rentable. Ello puede llegar a representar una mejora importante en la cuenta de resultados. En el mundo de la empresa uno de los retos es el de la mejora de gobierno corporativo que garantice tanto el interés de accionistas e inversores como de todos los grupos de interés.

La sostenibilidad social está basada en el mantenimiento de la cohesión social y de la habilidad para trabajar en la consecución de objetivos comunes. En una empresa, supondría tener en cuenta las consecuencias sociales de la actividad empresarial a través de su compromiso con la sociedad en general. El libro Verde de la Comisión Europea “Fomentar un marco europeo para la responsabilidad de las empresas” (2001), fijó las directrices básicas de la responsabilidad social y medioambiental.

La sostenibilidad ambiental supone la compatibilidad entre la actividad de la empresa y la preservación de la biodiversidad y de los ecosistemas, procurando evitar la degradación del medio ambiente. Incluye un análisis de los impactos derivados de la función de la empresa en términos de consumo de recursos y de generación de residuos y emisiones.

La transición hacia una economía sostenible vendrá acompañada de las tecnologías y de la innovación digital, la inteligencia artificial, big data, blockchain, robótica, etc. que contribuyen a aumentar el reciclaje y el emprendimiento tecnológico respetuoso con el medio ambiente. No es fácil comprender un mundo en permanente cambio, ni sencillo adaptarse a él.

Las denominadas “empresas mutantes” gestionan los cambios de forma proactiva como parte integrante de la estrategia corporativa. La sostenibilidad es la respuesta y la innovación es la norma. Para las pymes, los ODS suponen una oportunidad para desarrollar nuevos productos e innovaciones.

Integración de la sostenibilidad en la gobernanza

Una de las tendencias dominantes en los foros internacionales pasa por la necesidad de reformar los mercados financieros para ganar en transparencia y rendición de cuentas, cómo mejorar la estructura de gobierno corporativo y la gestión de riesgo, para resolver los problemas derivados de la crisis financiera global de 2008.

El objetivo es que las personas que lideran los modelos de gestión de las empresas incorporen cada vez más criterios ambientales, sociales y de buen gobierno (ASG), junto con los criterios financieros, en la toma de decisiones de inversión. La Inversión Socialmente Responsable (ISR) es la expresión más extendida del apoyo en los mercados financieros a las prácticas de Responsabilidad Social Corporativa (RSC), potenciando sus estrategias de sostenibilidad. Los Principios Responsables de Inversión (PRI) creados en 2006 se basan en la integración de los aspectos ASG en la gestión de las Finanzas Sostenibles. Este modelo de gestión amplia los objetivos de rentabilidad-riesgo de la teoría financiera clásica.

Los principios de responsabilidad, transparencia, efi- ciencia y eficacia resumen las mejores prácticas en el marco de gobierno corporativo de la empresa. Los “códigos de buen gobierno” están siendo la consecuencia de las posturas adoptadas respecto a las dos concepciones principales sobre la empresa según la literatura económica: el modelo del accionista (share- holders) y el modelo de los grupos de interés social (stakeholders).

La Comisión Nacional del Mercado de Valores (CNMV) –con la aprobación del código de buen gobierno en 2015 dentro del marco de la Ley de Sociedades de Capital– espera aumentar los compromisos de responsabilidad social de las empresas, la protección de los accionistas minoritarios y la mejora del funcionamiento de los consejos de administración. El principio de “cumplir o explicar” trae consigo la elaboración de un informe que, necesariamente, crea un escenario de pensamiento más transparente y detallado de la gestión, que mejora la gobernanza de las sociedades cotizadas españolas (para las empresas que no cotizan en bolsa, el gobierno corporativo es un reto).

Los negocios empresariales están expuestos a riesgos financieros, de regulación, operativos, ambientales, etc. que pueden generar incertidumbre y tener impacto en la cuenta de resultados. Todos estos factores que pueden poner en peligro la viabilidad del negocio deben incluirse en los informes anuales de gobierno corporativo.

De acuerdo con la normativa comunitaria de divulgación de información no financiera (para el caso español Real Decreto-ley, 18/2017, de 24 de noviembre) las empresas deben presentar en los informes anuales el impacto ambiental, social y de buen gobierno de su actividad. Mediante esta práctica se pretende asegurar el ejercicio de un gobierno que informa al mercado y que facilita a los grupos de interés una información de manera precisa y de modo regular. La calidad de la información tiene un impacto directo en la imagen que los inversores tienen de una compañía. La cultura de la responsabilidad, centrada en el aprovechamiento de los recursos intangibles y el compromiso con la sociedad, mediante la puesta en práctica de iniciativas sociales va calando en el ámbito del Management. En definitiva, la mejora de la gobernanza de la empresa requiere una evaluación en base a distintos criterios tanto en la dimensión financiera como extrafinanciera (una de las principales formas de hacerlo es a través del informe anual integrado), lo que se ha traducido en una mayor responsabilidad de los consejos de administración. Concretamente, las prácticas am- bientales, sociales y de gobierno atraviesan una nueva fase de impulso y las compañías del Ibex-35 han creado órganos específicos de supervisión de la soste- nibilidad. El desarrollo sostenible no solo pasa por el medio ambiente, sino por el factor humano y el comportamiento ético.

Reflexiones finales

La sostenibilidad debe entenderse como prioritaria ya que sin sostenibilidad no hay futuro para las empresas. La empresa juega un papel decisivo en el desarrollo sostenible y el sistema de gestión ambiental se incorpora en el sistema de gestión integrado de la em- presa para afrontar los resultados económico-financieros y sociales que los grupos de interés demandan. Hay que aprender de las empresas en las que ha salido mejor su cuenta de resultados mediante la sostenibilidad.

El cambio climático y la transición energética son uno de los grandes retos que debe afrontar una gestión empresarial basada en la sostenibilidad. En concreto, la economía circular se ha convertido en un nuevo paradigma como modelo de crecimiento. Como consecuencia de la descarbonización, la descentralización y la digitalización el sector eléctrico está atravesando por uno de los mayores procesos de transformación. La sostenibilidad abre el camino hacia una nueva economía transparente, próspera y solidaria. Entendemos que las tendencias de la sostenibilidad en el futuro se identifican con los Objetivos de Desarrollo Sostenible, el cambio climático, la economía circular, los Derechos Humanos, y una transformación tecnológica y social acelerada. Asimismo, la sensibilización ambiental de forma transversal en las aulas es un reto del sistema educativo

Este artículo está publicado en la Revista Economistas nº 33 del Consejo General de Economistas.